אז זהו,את אשר יגורנו הגיע. בתאריך 12.12.16 אישרה ועדת הכספים את נושא מיסוי חברת ארנק.

אבל… איך זה בעצם קשור אלינו ?

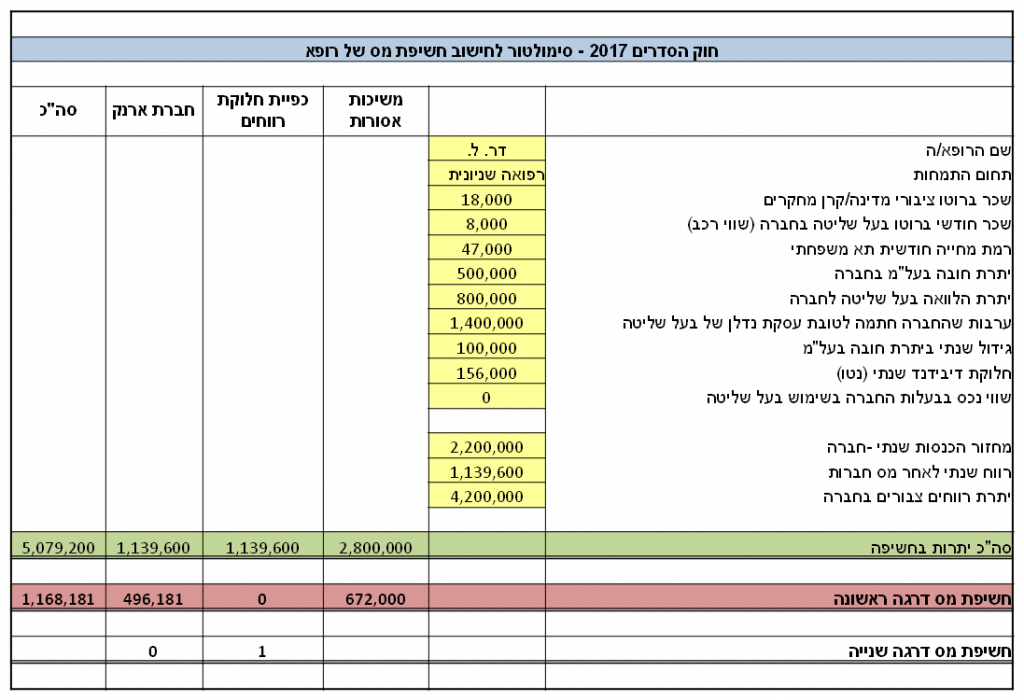

רקע

חברת ארנק מעסיקה בדרך כלל עובד אחד שהוא גם בעל המניות היחיד שלה.

במקום לגבות את התמורה עבור שירותיו באמצעות תלוש שכר נאה או כעצמאי ובשני המקרים לשלם מס שולי בשיעור גבוה של כ- 50%,יעדיף בעל המניות להעניק את אותם השירותים באמצעות חברה בבעלותו,לשלם מס חברות בשיעור של 23% בלבד ולא לשלם ביטוח לאומי.

קשה אם כך,להתעלם מהפיתוי שגלום בחוק ההסדרים 2017-2018 ובו מצד אחד מטפס שיעור המס השולי על יחיד/עצמאי אל 51% ומאידך יורד שיעור מס החברות כלאחר כבוד מ 25% ל 23%.

החקיקה

שני הפרקים הראשונים בחוק ההסדרים קובעים סדר חדש בחברה בה בעל השליטה עושה שימוש אישי במשאבי החברה. שימוש אישי יכול שיהיה על דרך של משיכת כספים,הלוואות, קבלת ערבויות מצד החברה ושימוש ברכוש החברה.

הסדר החדש קובע כי שימוש זה כמוהו כאירוע מס אשר ישית על בעל השליטה מס בשיעור שנע בין 30% ל 51%.

הפרק השלישי בחקיקה דן בחברת ארנק

החוק מתייחס לשני סוגים של חברת ארנק ,הראשונה היא חברה המעניקה שירותי ניהול/נושא משרה והשנייה היא חברה המעניקה שירותים שהם בגדר של שירותי עבודה כעובד למעביד

לגבי "חברת שירותי עבודה כעובד " נדרש כי :

החברה תהיה חברת מעטים בשליטת חמישה בני אדם לכל היותר

- הכנסת החברה נובעת מפעילות יחיד שהוא בעל מניות מהותי, עבור אדם אחר, מקורן של 70% או יותר מסך כל ההכנסות או ההכנסות החייבות של החברה נובעות, במישרין או בעקיפין, מאדם אחד במשך 30 חודשים לפחות מתוך תקופה של ארבע שנים. (1.1.2013)

לא יחול לגבי:

- בעל מניות מהותי בחברת מעטים, שהוא גם בעל מניות מהותי, במישרין או בעקיפין, בחברה האחרת

- לגבי שירות הניתן על ידי שותף בשותפות לאותה שותפות

- לגבי חברת מעטים המעסיקה ארבעה עובדים (שאינם קרובים) לפחות.

(הועסק אדם לא יותר מארבע שעות ביום-ייחשב לחצי מועסק ואם הועסק אדם בחלק

משנת מס- ייחשב לחלק ממועסק)

- הכנסת החברה תיחשב לצורכי מס כהכנסת עבודה של בעל המניות המהותי

והרופא..

עולה השאלה באם פעילות טיפוסית של רופא הנה רחבה יותר מההגדרה כאמור ולפיכך אינה נכנסת להגדרת חברת ארנק?

בעבודתנו מול קהל לקוחות רב של רופאים,אנו יודעים לומר ולנמק כי המדובר בשני קצוות עסקיים.

יחד עם זאת יש לזכור כי חוות הדעת הסופית נגזרת מנסיבותיו האישיות של כל רופא ורופא ומהתמהיל פעילותו הציבורית, הקהילתית והפרטית.

הערות שוליים

אנו מוצאים לנכון לפרט מספר נקודות חשובות אגב פעילות רופא תחת חברה, אשר לעיתים הטיפול בהן נזנח:

- העברת הפעילות מעצמאי לחברה נחשבת לאירוע מס. חשוב להקפיד בצע דיווח לרשות המסים כאמור בסעיף 104 לפקודת מס הכנסה ולקיים את התנאים הנקובים בו על מנת שפעולה זו תקבל פטור ממסים